2019年2月,柴油机销量由负转正,销量29.09万台,同比增长5.16%。

虽然春节长假一向是商用车淡季,但2019年2月的商用车市场却实现了小幅增长。2月,商用车销售26.21万辆,环比下降24.29%,同比增长8.02%。其中,重卡市场在春节后也实现了同比4.26%的增长。

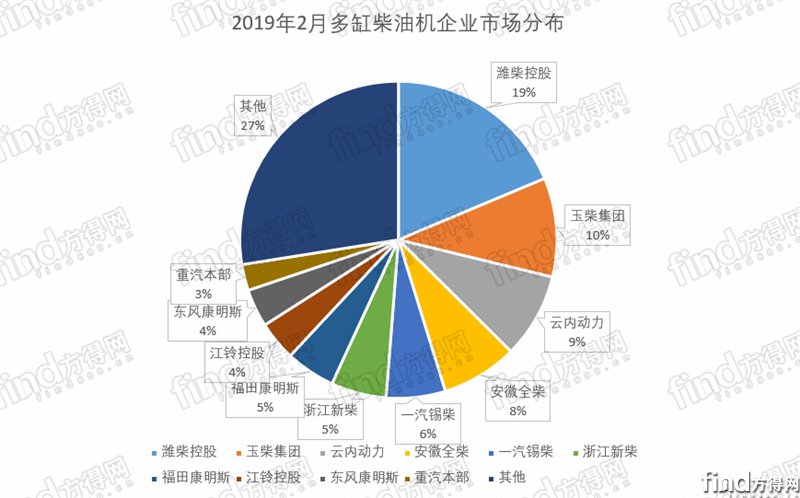

2019年2月柴油机前十企业份额总和为72.49%,前十集中度较上月(73.13%)下降。其中,前十企业中只有潍柴的市场占有率没有下降,达到了19%。

具体情况如何,请看方得网分析。

2019年2月 柴油机市场同比增长5.16%

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2019年2月,多缸柴油机数据好于行业平均水平。多缸柴油机企业共销售29.09万台,环比下降28.23%,同比增长5.16%,累计销量69.62万台,同比下降4.02%。

纵观2016年-2019年这几年的首月销量,柴油机市场变化不小。

2016年2月,多缸柴油机企业共销售28.35万台,同比下降34.31%;

2017年2月,多缸柴油机企业共销售38.77万台,同比增长77.25%;

2018年2月,多缸柴油机企业共销售28.31万台,同比下降26.97%;

由于商用车是柴油机的主要需求市场,因此,2019年2月商用车市场有小幅增长,是2018柴油机增长的直接原因。

首先,货车产销呈小幅增长。特别是重卡市场,2月份销量7.8万辆同比增4.3%。

其次,客车市场在2019年2月也有小幅增长。其中轻客2月份同比增长6%

不过从市场份额看,潍柴、玉柴、云内、全柴、锡柴、新柴、福康、江铃、东康、重汽本部前十名销量占总销量的72.49%,前十集中度较上月(73.13%)下降。

分企业看,2019年2月主流柴油机企业所占的市场份额依次为:潍柴18.69%;玉柴10.10%;云内、全柴、锡柴、新柴、福康的占比在5%~9%;江铃、东康、重汽本部的占比为2%~4%。

各家企业表现如何?请看来自方得网的分析。

潍柴前2月商用车柴油机销量占比超22%

行业龙头企业潍柴,无论是在销量还是市场份额上,都一骑绝尘。

2019年2月,潍柴销售商用车柴油机3.9万台,同比增长43.06%;1-2月累计销量9.6万台,同比增长25.59%。是为数不多的单月、累计销量双增长的企业之一。此外,潍柴前两月份额高达22.81%,远超第二名。

在全国各大市场,潍柴销量也迎来了不少大单。在山西市场,潍柴天然气重卡动力的市占率超过80%,屡获大单。在新疆市场,节后一开工,潍柴就斩获500台大单。

除此以外,潍柴在海外市场也有不少动作。2019年2月28日,潍柴动力董事长谭旭光与白俄罗斯工业部部长乌秋平在白俄罗斯驻华大使馆签署新一轮战略合作协议。在独联体地区,潍柴与马兹、卡玛斯等企业配套,马兹潍柴合资公司的顺利投产,带动了该区域销量大幅增长;在东南亚地区,潍柴船机品牌深得客户信赖,业绩连续攀升;在中东地区,沙特、土耳其等市场频频斩获工业电力大单。

2019年2月,玉柴销售商用车柴油机2.2万台,同比增长18.29%;前两月累计销售4.7万台,份额占比11.16%。

江铃同比增长单月最高

2019年2月,商用车柴油机单月增幅最高的企业是江铃。2月商用车柴油机销量1.4万台,同比增长167.7%。这得益于江铃旗下商用车销量的增长,特别是皮卡的销量, 2019年2月份,江铃JMC品牌皮卡实现销售3308辆,同比增长6.88%。

2019年2月,一汽锡柴商用车柴油机销量1.3万台,同比增长9.27%。解放在重卡行业的领军地位使得一汽锡柴在商用车柴油机销量节节攀升,2月,解放重卡销量与去年持平,份额达到了30%以上。

在轻卡市场,康威、劲威等发动机在重点厂家持续保持强劲势头。康威4DW国五发动机在五征、凯马、东风、时风、王牌等厂的装车份额平稳增长,适配份额达到55%以上。康威4DX发动机在王牌的国五适配份额达到11%,逐步成为王牌的主力机型。截至目前,劲威CA4DB1发动机订单已达去年全年的40%。

重汽、江淮等配装商用车的企业,在柴油机销量方面也跟随其卡车销量起伏。其中重汽在重卡和轻卡市场的销量都有目共睹,重卡销量排名第二,轻卡销量跻身前六。重汽本部柴油机销量8253台,同比增长11.63%,重汽杭发柴油机销量6049台,前两月增长12.68%。

结束语

2019年2月,商用车市场出现了小幅上涨。重卡市场实现淡季增长,客车市场也扭转了下跌的局势,这无疑是个好兆头。

2019年2月的前十强柴油机企业可以看出,除了玉柴、云内、全柴以外,其他上榜的柴油机企业都是有商用车业务的。众多企业加强自主发动机的使用,这意味着今后独立发动机供应商的份额会逐步减少。

而商用车市场的沉浮,则直接影响着柴油机市场的涨跌。都说2019年是经济萧条的一年,柴油机市场又会如何呢?